La Somalie sort d’une longue période marquée par l’effondrement de la gouvernance, mais elle est toujours considérée comme l’un des pays les plus instables sur le plan politique depuis 1991. Les régions du sud du pays continuent de lutter contre l’instabilité alimentée par des forces insurgées qui rivalisent avec le gouvernement central pour le contrôle des ressources et des revenus.

La mobilisation des recettes intérieures en Somalie est essentielle pour renforcer la capacité du gouvernement à financer les infrastructures et les projets de développement. Cependant, les performances en matière de recouvrement de l’impôt sont faibles, avec une moyenne inférieure à 10 % du PIB. Les administrations municipales des six États fédéraux dépendent principalement des transferts du gouvernement central et des subventions internationales pour financer leurs fonctions essentielles et fournir des services publics.

Garowe, la capitale de l’État du Puntland, a pris des mesures importantes en 2018 pour améliorer la mobilisation des recettes locales en modernisant son système d’imposition foncière avec l’adoption d’un système automatisé de gestion de l’information (AIMS) et d’un système de gestion de l’information de la facturation (BIMS). Ces systèmes ont ensuite été remplacés par le Système intégré d’information sur la gestion financière (IFMIS) et un système d’information géographique (SIG). Si ces mesures ont eu un impact positif sur la mobilisation globale des recettes, elles n’ont pas permis d’améliorer les performances de l’impôt foncier en raison d’un certain nombre de défis majeurs présentés ci-dessous.

Aperçu de la performance de l’impôt foncier

Avant 2013, il n’existait pas de registres transparents sur la collecte et l’affectation des revenus. Le conflit prolongé a entraîné la destruction des infrastructures physiques et l’impossibilité de tenir des registres fonciers précis .

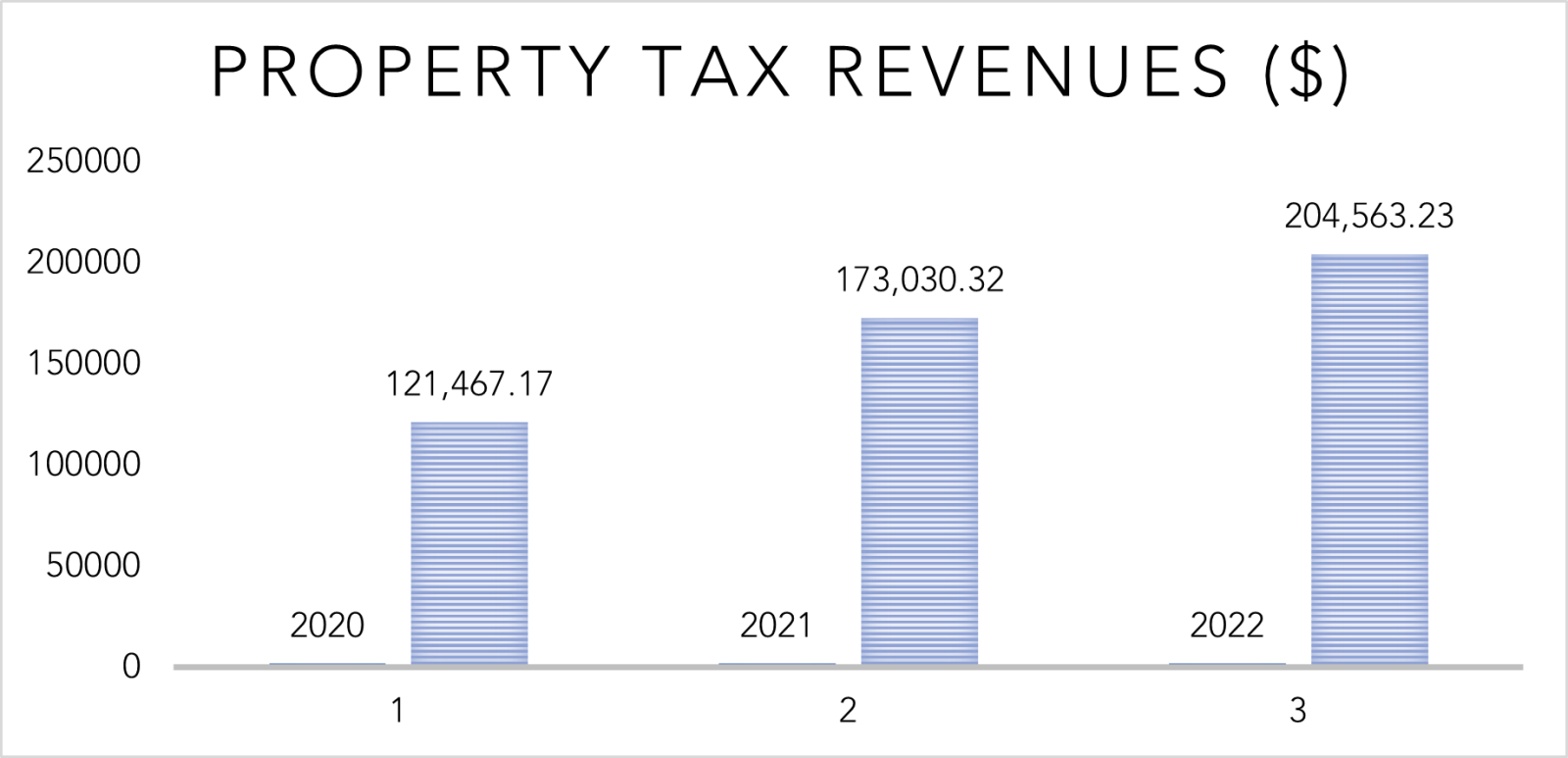

La ville a commencé à tenir des registres d’impôts fonciers de manière incohérente en 2015, ce qui a permis de mobiliser 113 000 dollars US d’impôts fonciers, soit 14,96 % des recettes totales pour cette année. La tenue cohérente des registres a commencé en 2020 avec l’introduction de meilleurs systèmes de comptabilité tels que l’IFMIS. En 2020, la ville a collecté 121 467,17 dollars US en recettes d’impôts fonciers. Ce montant est passé à 173 030,32 dollars US et à 204 563,23 dollars US en 2021 et 2022, respectivement.

Les vestiges du conflit et un cadre institutionnel inadapté à une fiscalité foncière efficace

Compte tenu du contexte instable de la Somalie, il n’existe pas de cadre législatif ou administratif solide régissant l’impôt foncier.

La ligne directrice existante en matière d’administration de l’impôt foncier est un « ancien Performa fiscal », une réglementation fiscale utilisée avant l’effondrement du gouvernement somalien en 1991. Il est nécessaire de modifier ces lignes directrices, devenues obsolètes. D’après un membre du conseil municipal de Garowe : « Les gouvernements locaux du Puntland ne disposent d’aucune politique en matière d’impôts fonciers. Chaque gouvernement local au Puntland utilise sa propre base et son propre taux d’impôt foncier. Il est donc urgent de mettre en place une politique unifiée en matière d’impôt foncier ».

L’absence de politiques globales a entraîné des défis tels que des méthodes de recouvrement forcé arbitraires, la corruption et le détournement de l’impôt foncier, ainsi que des mécanismes inadéquats d’appels . Ces défis ont eu un impact négatif sur les attitudes et perceptions des citoyens par rapport à l’importance de l’impôt foncier.

Qui est éligible à l’imposition foncière et comment les propriétés sont-elles identifiées?

L’impôt foncier est prélevé sur tous les bâtiments et terrains clôturés et est payé par le propriétaire. Cela inclut des maisons d’habitation, des bâtiments commerciaux et des structures semi-permanentes. Les institutions gouvernementales et religieuses telles que les bureaux ministériels, les écoles, les centres de santé, les postes de police, les mosquées et les écoles coraniques sont exemptées.

L’enregistrement des propriétés est effectué par une équipe mobile qui les identifie et met à jour les registres. Les informations recueillies comprennent l’emplacement et la taille du terrain, ainsi que le nom et les coordonnées du propriétaire.

Garowe est une ville en pleine expansion qui connaît un développement immobilier croissant. Cependant, l’enregistrement des propriétés est entravé par l’instabilité politique passée et la faible capacité humaine. Avant l’introduction du SIG, les nouvelles propriétés étaient enregistrées manuellement, avec une équipe d’agents municipaux chargés d’observer quotidiennement les nouvelles structures, ce qui ralentissait le processus. En outre, les propriétaires possédant plusieurs propriétés dissimulent souvent leurs autres propriétés aux autorités.

Grâce à l’adoption de l’IFMIS et du SIG en 2020, Garowe a amélioré l’identification et l’enregistrement des propriétés ainsi que la collecte des recettes. Le SIG permet de localiser les structures des propriétés et de mesurer les coordonnées, tandis que l’IFMIS permet d’enregistrer et de gérer les données des contribuables et la collecte. Le développement de l’IFMIS a été soutenu par la Banque Mondiale, tandis que le SIG a été lancé et géré par une entreprise privée locale. En 2021, la ville comptait environ 30 000 propriétés imposables, dont 20 000 étaient enregistrées, 17 000 (85 %) facturées et 6 000 propriétaires (35 %) ayant payé l’impôt foncier. Ces chiffres témoignent d’une nette amélioration par rapport à ceux de 2015, qui révélaient que la ville comptait 10 000 propriétés estimées, dont seulement 8 500 étaient enregistrées, 2 642 facturées et seulement 400 propriétaires (moins de 15 %) ayant payé l’impôt foncier. Toutefois, des efforts supplémentaires sont nécessaires.

Une méthode simplifiée, mais imparfaite, pour évaluer la valeur des propriétés

L’évaluation des propriétés est une étape cruciale dans l’estimation de leur valeur à des fins fiscales. La ville de Garowe utilise un système basé sur la superficie pour évaluer les propriétés. Cette méthode consiste à multiplier les dimensions de la propriété(largeur, hauteur et longueur) par une valeur constante déterminée par la ville afin d’établir le montant de l’impôt à payer.

Le système basé sur la superficie semble facile à appliquer, mais il peut être régressif et inéquitable, car des bâtiments de même taille, mais de qualités différentes, peuvent se retrouver à payer le même montant d’impôt. L’évaluation foncière est effectuée chaque année afin de s’assurer que les nouvelles propriétés sont régulièrement ajoutées au registres d’évaluation. Par ailleurs, le nouveau système IFMIS calcule automatiquement l’impôt foncier dû.

Personnel, installations et logistique limités, rémunération et conditions de travail faibles

L’un des défis majeurs de la fiscalité foncière à Garowe est la faible capacité et les ressources limitées, y compris les ressources humaines, ainsi que le manque d’incitatifs pour motiver le personnel.

La ville emploie 15 personnes pour effectuer les évaluations, enregistrer les données, distribuer les avis d’impôts, envoyer des rappels aux propriétaires et assurer le recouvrement forcé. Ce nombre est faible par rapport au grand nombre de propriétés imposables (voir ci-dessus).

Les agents de recouvrement travaillent dans des conditions difficiles, notamment en raison du manque de moyens de transport pour distribuer rapidement les avis d’impôt dans les différents quartiers de la ville. La non-remise des avis d’impôt et le faible recouvrement forcé fournissent aux propriétaires des alibis pour se soustraire au paiement de l’impôt. Enfin, les agents de recouvrement perçoivent un salaire de 90 dollars américains par mois, ce qui est peu pour une ville aussi chère que Garowe, d’où une démotivation et des possibilités accrues de corruption.

Prestation de services faible, transparence limitée et manque de redevabilité

La prestation inadéquate de services publics et le manque de transparence ont également eu une incidence négative sur la conformité fiscale et la mobilisation des recettes. Les contribuables attendent de meilleurs services de la part de la ville, le ramassage des ordures, l’éclairage public, la rénovation des routes et la sécurité étant insuffisants.

Alors que la transparence est essentielle pour promouvoir la conformité fiscale, de nombreux contribuables de Garowe considèrent que les recettes sont gérées de manière peu transparente et peu redevable. Pour inverser cette tendance, les autorités se sont efforcées de diffuser les rapports financiers audités sur les sites web municipaux, les comptes de médias sociaux et les forums publics tels que les discussions organisées par le Puntland Development Research Center (PDRC), au cours desquelles le maire de la ville répond aux questions de l’opinion publique. Cependant, l’accès à l’information et la réticence des contribuables restent un défi important. Par exemple, les débats publics ne sont pas suivis par un large public, car ils sont considérés comme réservés aux élites. Les médias sociaux peuvent se révéler inefficaces, car ils s’adressent davantage à la jeune génération qui, souvent, ne possède pas de propriétés. Les réunions communautaires peuvent toutefois être plus efficaces, car elles s’adressent aux propriétaires.

The Property Tax Situation in Garowe City Underscores Three Key Takeaways.

- La situation de l’impôt foncier dans la ville de Garowe souligne trois enseignements clés L’impôt foncier en Somalie s’inscrit dans un environnement complexe et difficile, marqué par les vestiges de l’instabilité politique passée, l’insécurité et une faible capacité. Ces facteurs constituent des obstacles à une gestion efficace de la fiscalité foncière.

- L’instauration d’un système fiscal efficace nécessite un investissement constant sur la durée afin de renforcer les capacités et la confiance des contribuables, ce qui implique une amélioration de la prestation de services.

- ILes activités de sensibilisation et les programmes d’éducation des contribuables mettant l’accent sur les avantages de l’impôt foncier peuvent contribuer à obtenir le soutien du public et à dissiper les idées fausses et les résistances à l’égard de la fiscalité.

Remerciements : Nous tenons à remercier Dr Colette Nyirakamana pour son soutien dans la rédaction de cet article.

Photo credit to Jamamd, licensed under CC BY-SA 4.0.

{kind=link}