Le débat sur le lien entre l’impôt foncier et les services publics s’articule souvent autour de deux principaux points de vue. Le point de vue de l’« impôt sur la fortune» soutient que les propriétaires de biens plus coûteux devraient payer un taux d’imposition plus élevé que ceux qui possèdent des biens plus modestes , étant donné que les recettes sont redistribuées au profit de la communauté dans son ensemble.

En revanche, le point de vue de l’« impôt des prestations » suggère que ceux qui paient des impôts fonciers plus élevés devraient recevoir des services publics proportionnels à leurs contributions. Dans la pratique, la plupart des systèmes d’imposition foncière intègrent des éléments des deux points de vue, souvent de manière implicite.

Les relations entre les résidents de Karen Langata District Association (KLDA) et la ville de Nairobi illustrent ces points de vue divergents sur les objectifs de l’impôt foncier. Fondée en 1940, KLDA représente les intérêts des habitants de Karen et Langata à Nairobi, en veillant à ce que les services comme les infrastructures routières, l’éclairage public et la sécurité soient bien fournis dans la région. La plupart des membres de KLDA sont des professionnels et des propriétaires fonciers fortunés qui se sont organisés collectivement pour réclamer de meilleurs services.

L’impôt foncier en tant qu’« impôt des prestations »

En 1995, KLDA est devenue la première Association kenyane à intenter une action en justice contre la ville de Nairobi, exigeant une plus grande transparence et une amélioration de la prestation des services publics. Une décision de justice a accordé à KLDA le droit de retenir les impôts fonciers et de verser les fonds sur un compte spécial géré par l’Association. Les recettes perçues seraient ensuite transférées à la ville de Nairobi, à condition que celle-ci présente un plan de développement approuvé par les membres de KLDA avant sa mise en œuvre.

La décision a établi un système dans lequel l’impôt foncier était explicitement compris comme un impôt des prestations payé en échange d’investissements dans des services publics tels que la construction de routes ou la collecte des déchets dans la communauté Karen et Langata.

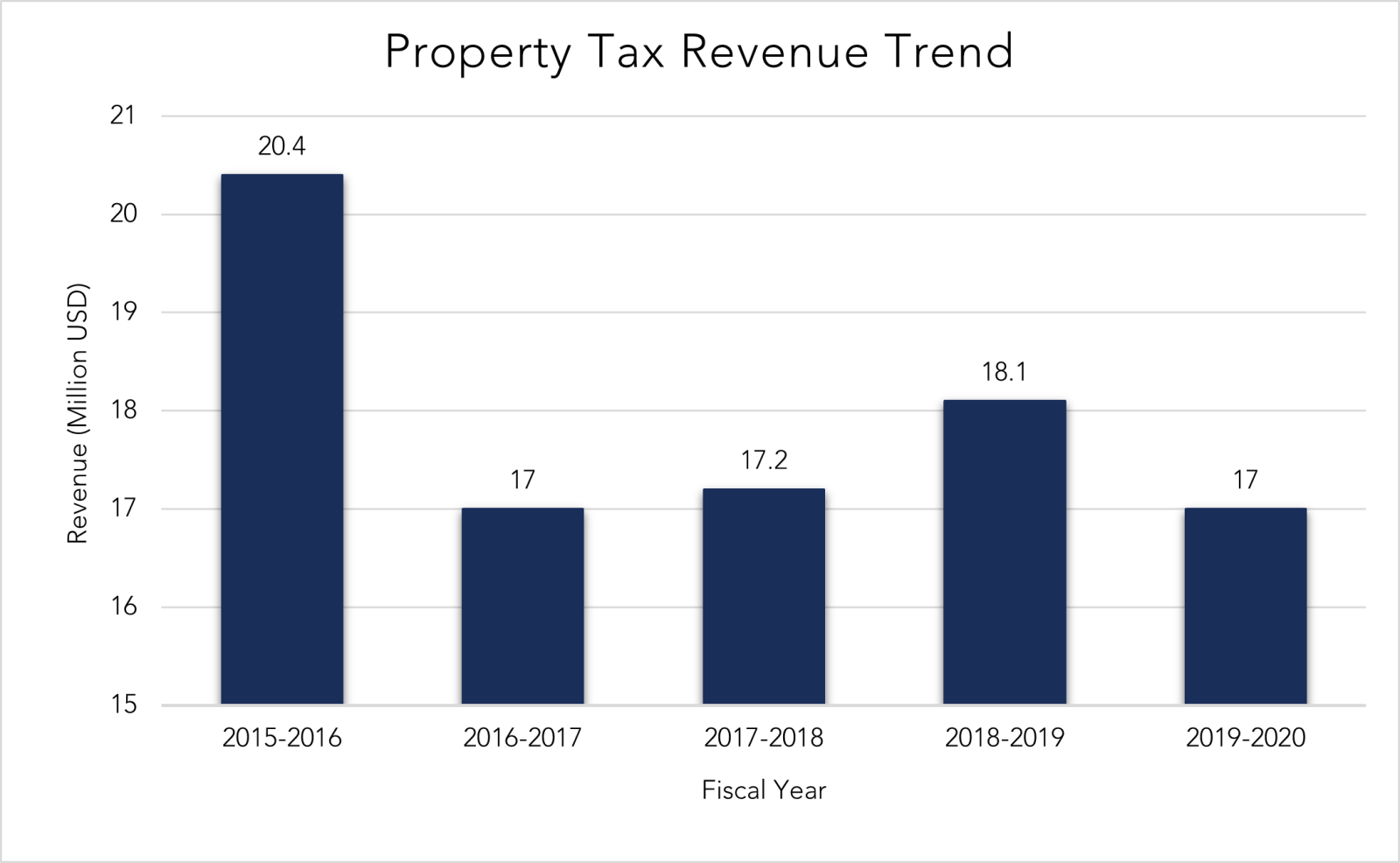

Lors d’un travail de terrain à Nairobi en mars 2018, les membres de KLDA ont indiqué qu’ils collectaient entre 147 000 et 167 000 dollars US de recettes d’impôt foncier par an (soit 15 à 17 millions de shillings kényans). Bien que ces chiffres ne représentent que 0,7 % de l’impôt foncier à Nairobi, ils constituent une part importante de la collecte de l’impôt foncier résidentiel.

Graphique 1 : Impôts fonciers à Nairobi (2015-2020)

L’impôt foncier en tant qu’« impôt sur la fortune »

Alors que la KLDA considère l’impôt foncier comme un impôt des prestations, les fonctionnaires de la ville de Nairobi le considèrent comme un impôt sur la fortune. Selon eux, les recettes de l’impôt foncier devraient financer l’ensemble des services communautaires, et pas seulement ceux des quartiers où l’impôt est perçu. Ils considèrent les actions de la KLDA visant à retenir les impôts fonciers et à exiger des services en échange de paiements comme illégales. L’ancien gouverneur Evans Kidero a estimé qu’il était « moralement répréhensible » que les résidents évitent de payer l’impôt, ce qui alourdit le fardeau fiscal des habitants d’autres quartiers.

La question avait suscité une vive controverse, car Karen et Langata font partie des quartiers les plus riches de Nairobi. Ils ont été peuplés par des Européens pendant la période coloniale et continuent d’abriter une importante population européenne après l’indépendance. Par conséquent, l’insistance de la KLDA à contrôler l’utilisation de ses impôts fonciers a pris une dimension à la fois sociale et raciale. En 2015, le gouverneur Kidero a intenté un procès contre la KLDA afin d’obliger ses membres à payer l’impôt foncier directement à la ville. Nairobi a gagné le procès, mais la KLDA a continué à demander à la ville de rendre davantage de comptes. Ces efforts ont abouti à l’Accord de reconnaissance de 2017, qui permet aux membres de la KLDA d’approuver tout nouveau projet de développement avant sa mise en œuvre. Grâce à cet accord, la KLDA a conservé une influence déterminante sur le développement de sa région. Cependant, la mise en œuvre de l’accord a été mitigée dans la pratique, les membres constatant souvent que leurs efforts pour impliquer les fonctionnaires de la ville ne sont pas couronnés de succès.

Redevabilité et équité dans l’imposition foncière

La relation entre la KLDA et la ville de Nairobi illustre une tension conceptuelle et politique majeure lorsqu’il s’agit de renforcer les impôts fonciers et la prestation de services publics.

D’une part, les efforts constants de la KLDA pour contrôler les recettes de l’impôt foncier et les projets qu’elles financent visaient à garantir une plus grande redevabilité dans l’utilisation des fonds publics. Le fait de retenir les recettes de l’impôt foncier jusqu’à l’obtention d’un accord mutuel sur les plans de prestation de services constitue une forme extrême d’affectation des recettes de l’impôt foncier à la prestation de services.

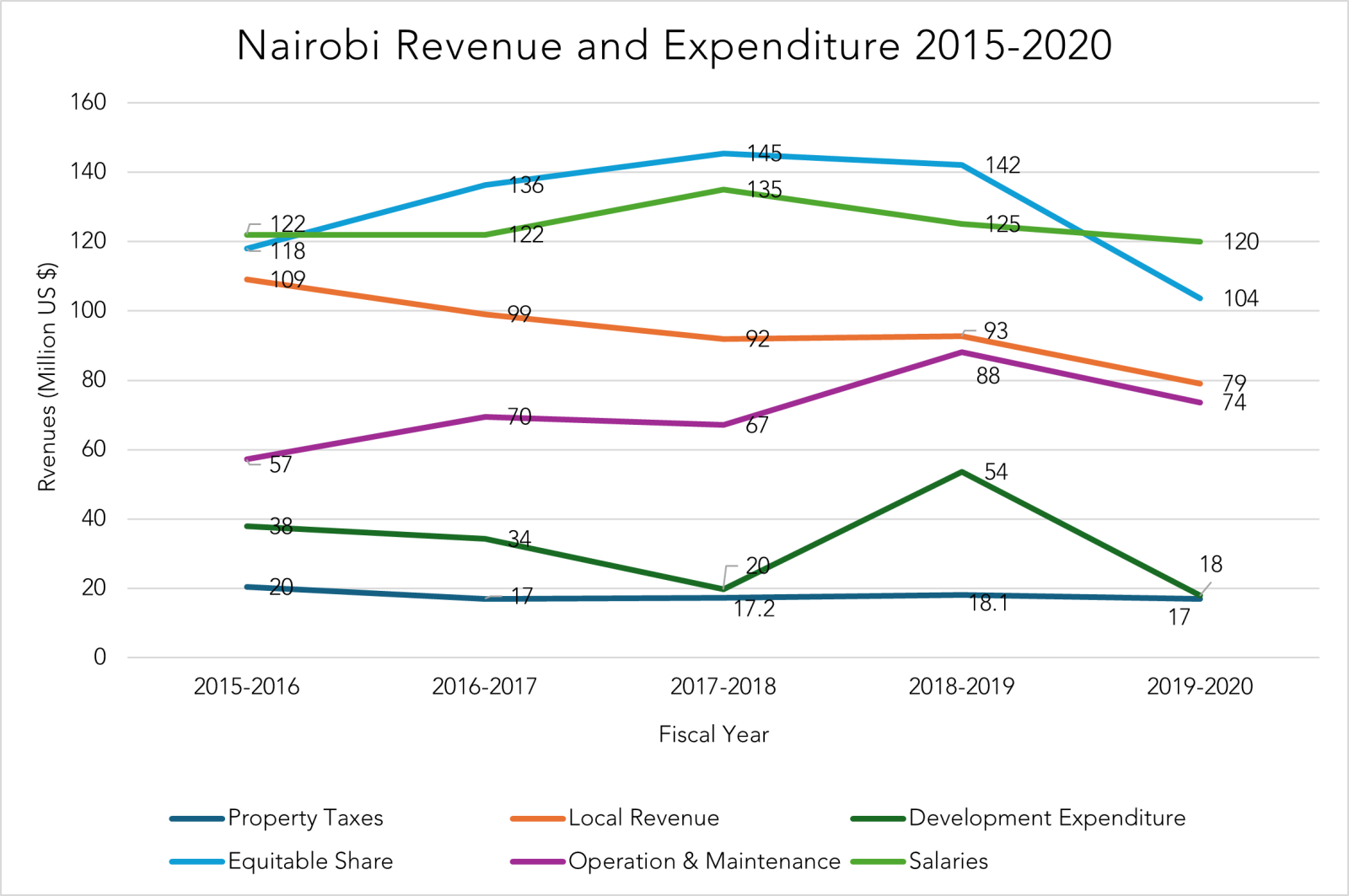

D’autre part, cet accord a suscité des inquiétudes quant au fait que l’effort de redevabilité était également une tentative, intentionnelle ou non, de la part de propriétaires fortunés de se soustraire à l’impôt général et d’exiger des services publics d’une qualité supérieure à celle des services accessibles au grand public. Considérer l’impôt foncier comme un impôt des prestations peut être un moyen pour les contribuables les plus fortunés et les plus influents d’éviter de contribuer à l’intérêt général. Il existe une différence entre le fait de considérer les impôts fonciers comme un moyen de fournir des services locaux et le fait de soutenir que les impôts fonciers ne devraient bénéficier qu’aux quartiers qui les paient. Le premier exerce une pression pour la redevabilité dans l’utilisation des recettes, tandis que le second cherche à renforcer les inégalités dans la qualité des services entre les quartiers riches et les quartiers pauvres. En outre, insister sur l’utilisation exclusive des recettes de l’impôt foncier pour des projets de développement revient à oublier qu’une grande partie des revenus des gouvernements locaux dans les pays à faible revenu est consacrée aux salaires et aux dépenses de fonctionnement pour la gestion de base de la ville. De 2015 à 2020 (graphiques 1 et 2), les recettes de l’impôt foncier à Nairobi étaient en moyenne à 17,8 millions de dollars US par an, soit environ 18 % des recettes collectées localement. Les dépenses liées au développement étaient presque deux fois plus élevées que les recettes de l’impôt foncier, représentant en moyenne 32,8 % des revenus générés localement. Les recettes locales perçues par la ville de Nairobi – 94,4 millions de dollars US par an – représentaient moins de 50 % du budget total, le reste provenant de transferts du gouvernement central. Les salaires à eux seuls – 122,4 millions de dollars US par an – ont dépassé le total des recettes locales. Bien que ces chiffres puissent refléter une mauvaise utilisation des fonds publics, ils démontrent que seule une partie des revenus est directement affectée à des projets de développement.

Graphique 2 : Revenus et dépenses de Nairobi

Enseignements clés de l’expérience de Nairobi

Premièrement, pour maximiser la redevabilité locale sans compromettre l’équité, il convient de trouver un équilibre. Permettre aux communautés locales de superviser les recettes, les dépenses et l’utilisation des fonds peut renforcer la redevabilité à travers une plus grande transparence, l’affectation des fonds, l’établissement de budgets participatifs locaux ou le contrôle local direct de certains fonds. Toutefois, ces systèmes doivent être conçus de manière que les fonds de développement soient distribués équitablement et ne soient pas contrôlés de manière disproportionnée par les plus fortunés.

Deuxièmement, l’établissement d’un lien entre les recettes de l’impôt foncier et la prestation de services publics est un processus délicat. À Nairobi, une part importante des recettes locales est consacrée aux frais de fonctionnement et aux salaires. Il est logique de s’attendre à ce que les impôts fonciers contribuent à ces coûts communs, étant donné que la qualité de la gouvernance de la ville au sens large est cruciale pour tous les propriétaires fonciers. Une mobilisation accrue des recettes et une réduction du gaspillage peuvent permettre d’améliorer la prestation de services publics et de consacrer une plus grande part des fonds aux projets de développement et à la prestation de services. De nombreuses villes ont affecté ou envisagent d’affecter une partie de leurs revenus aux services publics afin d’encourager l’efficacité ou d’utiliser les transferts gouvernementaux pour couvrir les coûts de base tout en consacrant une part plus importante de leurs propres revenus aux services.

Enfin, la transparence budgétaire et le dialogue ouvert peuvent contribuer à communiquer les efforts déployés par les gouvernements locaux pour renforcer la prestation de services publics tout en tenant compte des contraintes légitimes auxquelles ils sont confrontés en matière de ressources, ce qui permet de renforcer la confiance du public.

Remerciements: L’auteure tient à remercier tout particulièrement Wilson Prichard pour sa précieuse contribution aux réflexions de ce blog. Elle tient également à remercier Regan McCort, Priyanka Shah et Moyo Arewa pour leur contribution à l’affinement du blog.

Photo credit to ninara, licensed under CC BY 2.0.